|

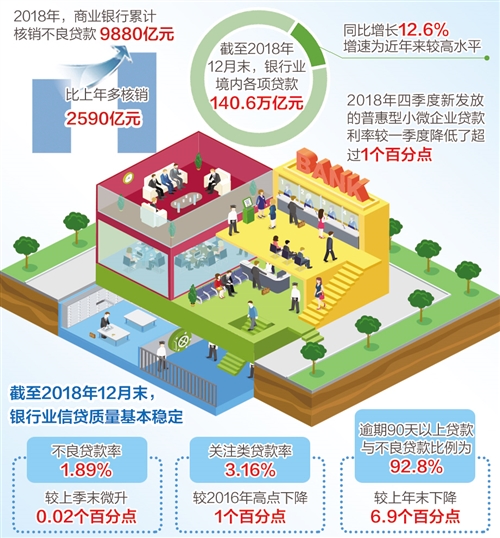

����2018����ҵ���к�����������9880��Ԫ������������2590��Ԫ—— �����ڴ����ռ� ���Ŵ����� ���������ձ�·�й����������� ����Դ ������ 2018���ҹ���ҵ�����ۼƺ�����������9880��Ԫ������������2590��Ԫ ������ ���˺�����Ҫ������֧�ţ������еĵ�������Ӱ��ϴ���ͻ���ŵ����ܹ����ٽ������еIJ��������ʣ��ͷ��Ŵ��ռ䡣ͨ�����˺�����������Ŵ��ռ�����ͷţ����Ը���ĸ����桢���͵ļ۸�����С��ҵ���ջ����� ����Ϊ����Ų��������Ŵ��ռ������Ӫ��ҵ��С��ҵ����Ч�̻��Ŵ������������Ŵ��������ҹ�����ҵ���ڳ����Ӵ����ʲ��ĺ������ȡ� �����й�����������¹�����������ʾ��2018���ҹ���ҵ�����ۼƺ�����������9880��Ԫ������������2590��Ԫ�� �����������Ͽ��������������Ŀǰ�IJ���ȫ����ͳ�ƣ�2018��ȫ�꣬�ҹ���ҵ���й����ò����ʲ���2����Ԫ����2017���������1.4����Ԫ�� ����ֵ��ע����ǣ�ͨ�������ȴ�ʩ��������Ŵ��ռ�����ͷţ����Ը���ĸ����桢���͵ļ۸�����С��ҵ���ջ�����ͳ�ƣ�����2018��12��ĩ������ҵ���ڸ������140.6����Ԫ��ͬ������12.6%����һ����Ϊ�������ϸ�ˮƽ��2018���ļ����·��ŵ��ջ���С��ҵ�������ʽ�һ���Ƚ����˳���1���ٷֵ㡣 �������м��ٻ��˺��� ����9880��Ԫ�������ҹ���ҵ����2018���ۼƺ�������������ܶ����2018��12��ĩ����ҵ���в����������Ϊ2����Ԫ��ռ�Ƚ�һ�롣 �������˺���������ҵ���д��ò����ʲ��ķ�ʽ֮һ��������ҵ������˵�����ò����ʲ���Ҫ��4�ֳ��÷�ʽ�������˺������������ա�ծ�����顢�����ʲ�ת�ã��Լ���������ʼ���������ַ�ʽ——�����ʲ�֤ȯ����ծת�ɡ� ����“���õļ��ַ�ʽ����������”���������ظ�����˵����������������Ϊֱ����Ч�������������ڽ���˵ľ�Ӫ״��������״����˾������ִ�����ȵȶ������أ�ծ��������ŵ��Ǵ��óɱ���Խϵ͡������ʸߣ�ȱ���ǽ����ӳ̶ȸߡ��������ѡ��������ڳ���ծת��ʵ���Ͼ�����ծ�������һ����ʽ�� �������֮�£����˺�������Ҫ������֧�֣������еĵ�������Ӱ��ϴ���ͻ���ŵ����ܹ����ٽ������в��������ʣ��ͷ��Ŵ��ռ䡣 ����һλҵ����ʿ��ʾ����2005�������ȡ�������������������������ߣ�����������Ȩ�·�����ҵ���к�������ҵ���˺��������취��Ҳ������Σ���ҵ���в��������������Ȩ����������������һ���ſ�������ҹ���ҵ���п��ٴ��ò����ʲ������˻������á� ������ֵ��ע����ǣ�����Ŀǰ��ҵ���в��������Ѳ�����������С��ҵ����ũ���������һ���Ż����еĺ������ߣ��Ը��õ���Ӧʵ�����ơ� ����ҵ����ʿ���飬δ�����ڼ�ܻ����ɼ�ǿ��˰�������ŵĹ���Эͬ����һ����С��ҵ��������������ſ�С��ҵ�����������˰ǰ��֧Ҫ��ͬʱ�����ʵ�������ҵ����ծ��ļ�������Ȩ���Է���������С�����������˾��������˰ǰ�۳����Լ�����ڻ����Ĵ�������ɱ��� ������Ų�����Ŵ��ռ� ����Ϊ������ҵ2018��Ӵ��˻��˺������ȣ���λҵ����ʿ��ʾ�����˿��ٽ��Ͳ��������ʡ���֤�Ŵ��ʲ������ȶ�������ܶ��ʱ������ʵĿ��ˣ�����Ҫ��Ŀ������Ч�̻��Ŵ���������Ų����Ŀռ������Ӫ��ҵ��С��ҵ�� �����ӽ��Ͳ��������ʵĽǶȿ����������¼�����ݣ�����2018��12��ĩ������ҵ�Ŵ����������ȶ������У���ҵ���в����������2����Ԫ������������1.89%�����ϼ�ĩ��0.02���ٷֵ㣻��ע��������3.4����Ԫ����ע�������3.16%����2016��ߵ��½�1���ٷֵ㣻����90�����ϴ����벻���������Ϊ92.8%��������ĩ�½�6.9���ٷֵ㡣 �������ͬʱ������ҵ���յֲ�������ǿ����ҵ���д�����ʧ�����3.7����Ԫ��������ĩ����6762��Ԫ�����������ʺʹ�����ʷֱ�Ϊ185.5%��3.5%��������ĩ�ֱ�����5.1����0.24���ٷֵ㡣 ����“����������185.5%��Ҳ����˵���������1Ԫ�����ʲ�����ҵ�����Ѿ���ǰ����1.85Ԫ���Գ塣”���������ظ�����˵�� �������ͷ��Ŵ��ռ�ĽǶȿ�����������������ͳ�ƣ�����2018��12��ĩ������ҵ���ڸ������140.6����Ԫ��ͬ������12.6%����һ����Ϊ�������ϸ�ˮƽ��2018��ǰ11���£�����Ҵ�������ռ������ʹ�ģ������83.4%��Ϊʵ�徭���ṩ�˽϶��ʽ� ������Ų�����Ŵ��ռ����������С��ҵ���Ŵ�Ͷ�ź������������ߡ����ݼ������ͳ�ƣ�����2018��11��ĩ������ھ���С��ҵ�������Ϊ33.28����Ԫ���ڸ�����������ռ��23.81%�����У�“�ջ���С��ҵ����”������������1000��Ԫ�����µ�С��ҵ�������Ϊ9.13����Ԫ�����������18.77%���ȸ���������ٸ�6.89���ٷֵ㣬�д������Ļ�����1644�����������376�� ���������ʽ���֧�֣�����ҵ����ʵ�徭�õ��ʽ�۸�Ҳ�����½�������ܳ���ͳ�ƣ�����2018��12��ĩ���ļ����·����ջ���С��ҵ�������ʽ�һ���Ƚ����˳���1���ٷֵ㡣 ����“����Ϊ����ҵ�����̻�������ͷ��Ŵ��ռ䡢������ɱ����棬���п��ܸ��㷺�����Żݵط���ʵ�徭�á�”����������˵�� �������²������÷�ʽ �������˼Ӵ�������ȣ���λҵ����ʿ�Ծ����ձ����߱�ʾ���ڳ��õĴ����ֶ��У�“�����ʲ�ת��”��ʽ������ҵ������������“�������”������һ�������ܹ���ԽϿ�ؽ������еIJ��������ʣ����ܹ�ʵ�ֽϸߵĻ����ʡ� ���������ʲ�ת�ø�˭�������ǽ����ʲ�������˾��AMC���� ����Ŀǰ�����AMC������ҵ���п�չ“�ܶ���”ս�Ժ���������һ�����ľߴ����ԡ�2018��6�·���ҵ�����������н��ڲ����ʲ�����Ȩ����������ʲ���Ӧ����ծȨ1208����������488.63��Ԫ���������Ĵ����AMC֮һ���й������ʲ������ɷ�����˾��239.73��Ԫ�Լ�ʵ�ֳɹ��չ�����Ҳ��Ϊ�������ù�˾��صĵ����չ������ģ��Ͷ�ʶ����Ľ��ڲ����ʲ�����Ŀ�� ����ֵ��ע����ǣ�AMC���ò����ʲ��ķ�ʽ��ʮ����Ҫ��������ò�����������AMC�չ������в����ʲ��ٶ�����Ϊ�����IJ����ʲ�����ɷ��մ��ù����еķ��ա� ����“Ϊ����Ӧ�������µIJ����ʲ��г��������ǽ���ͳ��‘����’����ģʽ����Ϊ‘����’ģʽ��Ҳ������ǿͶ�л�������������”�й������ʲ������ɷ�����˾���ܲó½���˵����ν“����”����ָ���ۡ���������˾��“����”����ָ“���顢�������ع�”��

����������˵��“����”��Ŀ������ծ�������Ż���ҵ����ṹ�����ʲ������Ż���ҵ�ʲ��ṹ������������ҵ���ʲ���ծ����“����”��Ŀ�����Է��������������ծȨծ���ϵ���ӵ���ҵ���������������ʵ��ծ����壬�������˳�������װ�����Ĵ��ʲ�������˾��ʷ�϶Է��ս��ڻ������йܡ�����������Ҳ����������룻“�ع�”��Ŀ��������“��+ծ+��������+Ͷ�з���+��ѯ����”�ȶ��ַ�ʽ��������ҵ���¹����˲š�������������ӯ����ʽ��ʵ��ת�ͷ�չ����߷�չ��Ч�� (��ࣺҶ�� ���£� |